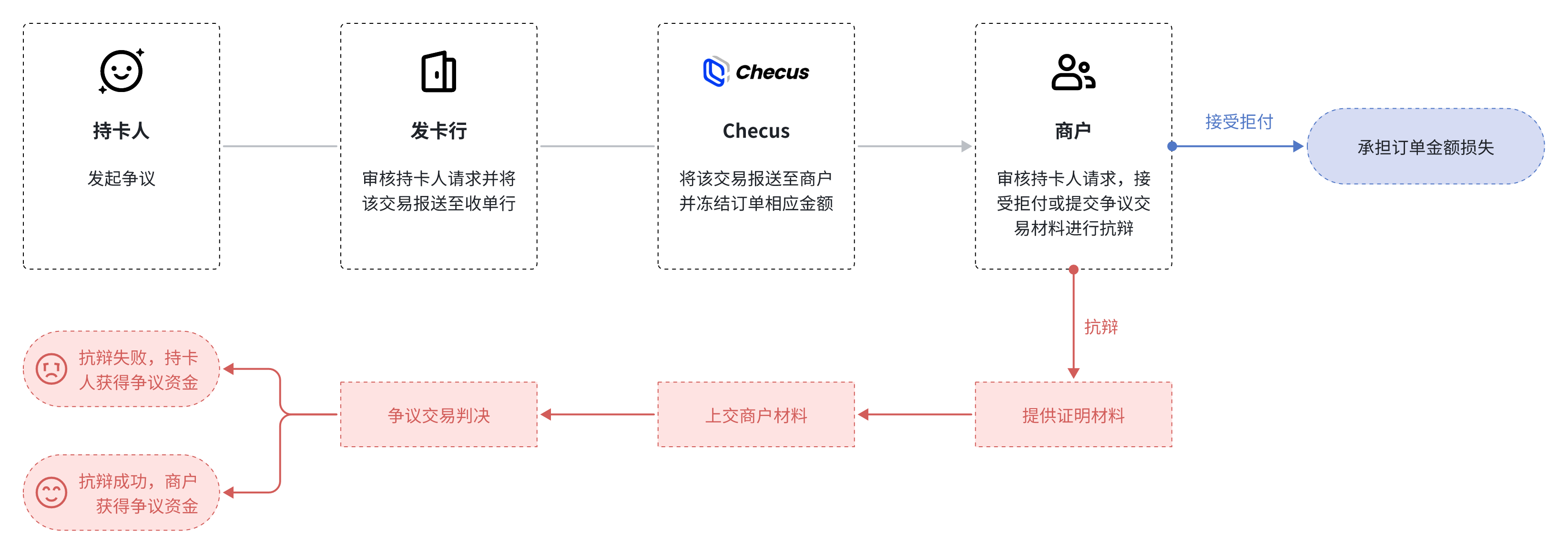

争议

网络支付场景中,交易争议不可避免,尤其是使用信用卡支付时,持卡人可在一定期限内(通常为180天)对订单提出异议。争议可能导致拒付(Chargeback),发卡行审核通过后直接撤销款项。您需提前了解流程与风险,及时应对。争议产生及处理路径

拒付订单的影响

- 资金冻结:交易金额被冻结,等待争议处理结果;

- 商户损失:如申诉失败,商户不仅失去收入,还需承担拒付手续费及潜在风险分数上升。

拒付类型分类

1. 欺诈类拒付(Fraudulent Chargeback)

持卡人未授权使用信用卡(如卡片被盗用或伪造交易)

2. 非欺诈类拒付(Non-Fraudulent Chargeback)

- 未收到货:商户未发货或物流问题

- 商品不符:实物与描述不符、破损等

- 已取消未退款:买家申请取消但未收到退款

争议状态说明与应对建议

1. 调单(Retrieval Request / Inquiry)

- 含义:发卡行要求商户提供交易证明材料。

- 商户应对:按时提交发货凭证、沟通记录等材料。若调单失败,转入拒付阶段。

2. 首次拒付(First Chargeback)

- 含义:持卡人对交易提出争议并获支持,发卡行直接扣款。

- 商户应对:根据拒付原因提交针对性材料进行申诉,如发货凭证、客户沟通、服务截图等。

3. 二次拒付(Second Chargeback / Pre-Arbitration)

- 含义:即使商户首次申诉成功,持卡人仍可再次提出不同理由的争议。

- 商户应对:视为新的拒付案例,重新提交材料,争取再次驳回。

二次拒付通常仍会收取处理费用,且无法退还

不同支付通道/卡组织对流程和次数设有差异